Se verifica en los últimos meses un crecimiento de la inflación, contrariamente a los anuncios de desaceleración y pese al cambio de ministro, no abordando en este trabajo las causas que han conducido a su aceleración, sino limitándonos a su consecuencia en los precios, en este caso en los tres eslabones de la cadena de carne vacuna, esto es producción, abastecimiento y consumo, y su comparación con otros productos de la canasta.

En este contexto, se puede analizar la variación de precios para los últimos doce meses, incluyendo los valores publicados por el INDEC el día 14-7-22, para el precio de tres cortes populares en venta minorista (asado, carne picada común y cuadrada para milanesas), el valor de la media res tomado de la CAMyA1 (precio que representa el producto de faena a puerta de frigorífico y de la materia prima que utiliza el carnicero) y el valor del animal en pie que tiene como principal destino el mercado doméstico (en este caso, novillitos especiales de 300 a 390 kilos vivos) según los precios promedios publicados por Mercado de Liniers y el Mercado Ganadero de Cañuelas.

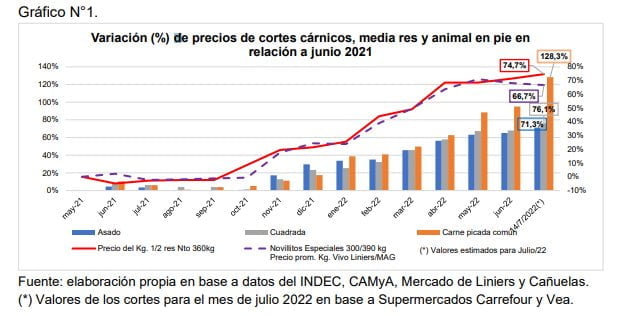

Como se puede observar en el Gráfico N°1, durante el periodo junio 2021 y julio 2022, la variación acumulada de precios es siempre con tendencia al alza para las 5 variables analizadas, produciéndose un incremento significativo a partir de diciembre de 2021 hasta la fecha. Vale aclarar que la inflación acumulada el periodo analizado es del 64% según lo publicado por el INDEC.

Para el caso del animal vivo el incremento alcanzó el 66,7%, mientras que la medias res acumuló un 74,7%, es decir que el sector de los matarifes abastecedores (los que hacen la distribución) incrementó 8% adicional al precio del animal en pie. Respecto a la inflación (64%), el precio pagado al productor tuvo un 2,7% adicional, mientras que la media res tuvo incremento del 10,4% por encima de la misma.

Continuando con el mismo criterio de análisis para los cortes de carne seleccionados, el precio minorista del asado acumuló un incremento de 71,3%, el de la cuadrada para milanesas en un 76,1% mientras que la carne picada se ha incrementado en un 128,3%. Los 3 cortes cárnicos superan al valor de la inflación

| La dinámica que muestran las variables analizadas sugiere que el productor es el que menos ha superado el valor inflacionario, seguido por el sector de la comercialización (los matarifes) y por último los carniceros, que son los que han defendido mejor su posición – sobre todo- a expensas de la carne picada común (producto muy demandado y mayormente en los barrios de menor poder adquisitivo, no solamente porque es de menor valor, sino porque se compra fraccionado hasta donde alcanza el billete que se dispone el alicaído consumidor). |

.1 Cámara Argentina de Matarifes y Abastecedores (CAMyA)

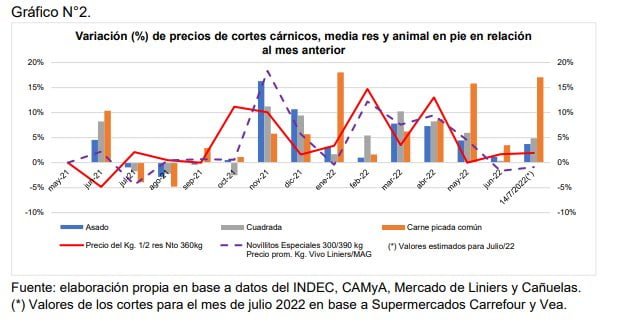

Sin embargo, al analizar la variabilidad de los precios para los productos identificados (Gráfico N°2) respecto al mes inmediato anterior, surge que en general los precios -ya sea que bajen o suban independientemente de la magnitud- que son logrados en la comercialización de animales vivos es trasladado al resto de los eslabones hasta alcanzar al consumidor final.

No obstante esa generalidad, a nivel minorista, para los meses de noviembre y diciembre (en coincidencia con las fiestas de fin de año) se incrementa en forma significativa el asado y en menor medida la cuadrada, mientras que para el resto del año la carne picada común es la que muestra -en general- los mayores aumentos o bajas tal como sucede en los meses de julio y agosto de 2021.

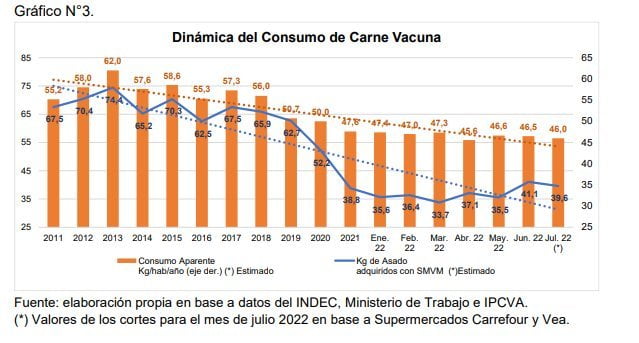

Dados los incrementos sucedidos para los cortes de carne vacuna, al relacionarlos con el Salario Mínimo Vital y Móvil (SMVM), se puede observar como el consumidor argentino pierde poder adquisitivo, situación que se observa en el Gráfico N°3 al mostrarse la cantidad mensual de kilos de asado que se pueden adquirir con un SMVM. En el mes de julio de 2022 solo se pueden adquirir 39,6 kilos de asado y en lo que va del año 2022 se han podido adquirir entre 33 y 41 kg de asado en promedio, manteniéndose la tendencia siempre a la baja.

Esta situación de menor poder adquisitivo es congruente con el menor consumo aparente per cápita de carne que viene sucediendo, donde prácticamente alcanzamos el mínimo histórico con 46 kg/habitante /año, con tendencia permanente a la baja desde el año 2013 a hasta la actualidad.

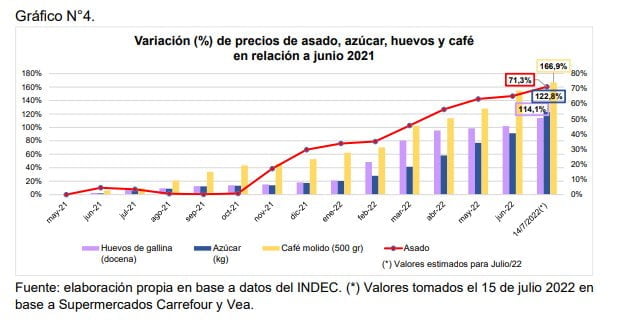

Seguidamente (Gráfico N°4) se hace una comparación de la variación del precio de asado con otros productos de consumo masivo, donde se puede observar que el asado es el alimento de menor aumento acumulado en los últimos 12 meses (71,3%) cuando se compara con el aumento del valor del café molido que alcanza el 166,9%, mientras que azúcar acumula un 122,8% y la docena de huevos de gallina alcanza el 114,1%. Lo que arroja como resultado que en relación con el 64% de inflación general, el asado en el mostrador superó ese indicador en un 7%, mientras que el café molido lo hace en el 103%, el kilo de azúcar en un 59% y la docena de huevos en un 50%.

En resumen, a la luz de los resultados cuantitativos, aparecen como innecesarios el cierre primero por treinta días y las limitaciones posteriores a las exportaciones de carne vacuna ya que no lograron el supuesto objetivo de controlar los aumentos de precios, que obviamente responden macroeconómicamente a otros parámetros.

Mas aún, si consideramos que las comparaciones de los valores de referencia de este trabajo han sido tomadas de las bocas de hipermercados donde el gobierno ejerce mayores controles. Si esta comparación fuera tomada en comercios minoristas, la suba de los precios de los diferentes cortes, supera con marcadas asimetrías según la zona, en no menos de 60% los precios de referencia. que además son los que toma el INDEC. La venta en supermercados alcanza a un reducido número de consumidores del universo, y están conformados por las clases sociales con mayor poder adquisitivo.

| En la actualidad se encuentran en terminación más de 1,8millones de animales en los feedlots, a lo que hay que agregar un aumento en la participación de la recría que ha comenzado a ofrecerse y que explica el crecimiento del peso de faena en más de 7 Kg hasta alcanzar los 231 Kg. Con este escenario y teniendo en cuenta la prolongada sequía y sus efectos, está garantizada una excelente oferta ganadera para exportación y consumo hasta bien entrada la primavera, lo que redundará en un escenario muy poco propicio de subas en los precios. Podrá verificarse entonces y de continuar los aumentos que la causan obedecen a otras variables inflacionarias a las que los productores y consumidores son totalmente ajenos. |

Autores: Marcelo Rossi y Luis Migliaro – Equipo Agropecuario UCR-Fundación Alem

Mas Noticias

Ley de Semillas: el debate vuelve al centro de la escena con foco en innovación y reglas claras

El “pasajero invisible” de la leche: los impuestos explican hasta el 38% del precio

Sitio 0, una década impulsando el crecimiento de Necochea